Comisioanele aferente unui cont diferă, însă, destul de mult de la o bancă la alta:

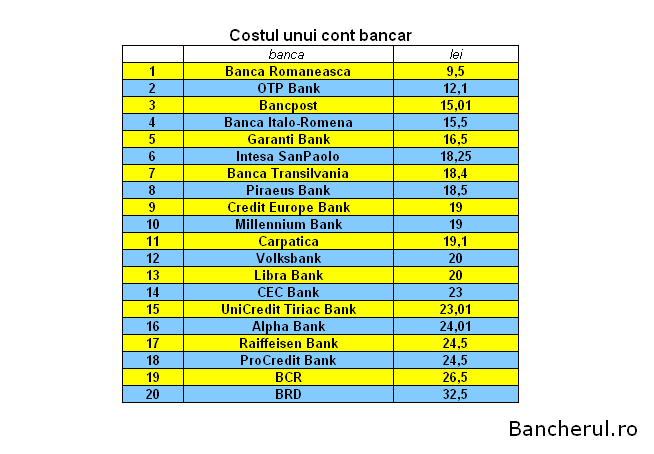

- Cele mai mici tarife le practică Banca Românească, cu o medie a comisioanelor de 9,5 lei, de trei ori mai mici decât cele ale BRD, de 32,5 lei.

- OTP Bank este pe locul 2 în topul celor mai ieftine conturi bancare, cu 12,10 lei lunar, podiumul fiind încheiat de Bancpost, cu 15,01 lei lunar.

- Două bănci (CEC Bank și UniCredit Țiriac) se încadreaza exact în costul mediu, în timp ce alte 5 bănci practică tarife mai mari decât media (BRD, BCR, ProCredit Bank, Raiffeisen și Alpha Bank), iar restul de 13 bănci are comisioane sub medie (vezi tabelul cu topul băncilor în funcție de costul unui cont).

Cum alegem un cont bancar?

Alegerea celui mai ieftin cont bancar se poate dovedi o sarcină dificilă, întrucât în ofertele lor, băncile nu publică informații standard despre cele mai uzuale comisioane aferente unui cont, acestea regăsindu-se de obicei în cadrul unei lungi liste ce cuprinde toate tarifele bancare. Iar comisioanele uzuale, după cum vedem, diferă destul de mult de la o bancă la alta.

De aceea, atunci când ne pregătim să alegem un cont la o anumită bancă, este bine să avem în vedere nu doar taxele de deschidere sau administrare a unui cont, care sunt modice și irelevante, ci și comisioanele pe care le plătim frecvent, pe care banca le percepe atunci când primim bani în cont sau când efectuăm diverse plăți sau transferăm banii în contul altor persoane, acestea fiind cele care determină costul real al unui cont.

Vom descoperi astfel că bănci care au comision 0 pentru deschiderea sau administrarea unui cost sunt, de fapt, mai scumpe decât altele care percep un comision modic, de câțiva lei lunar, pentru întreținerea contului, dar care, pe de altă parte, au taxe mult mai mici pentru operațiunile ce le vor efectua ulterior prin respectivul cont, adică plăți și transferuri.

Metodologia de calcul şi rezultatele analizei

Pentru comparaţia costurilor unui cont bancar au fost luate în calcul următoarelor servicii bancare:

1. deschiderea și administrarea unui cont curent

2. comisionul de retragere a banilor de la ghișeu

3. comisioanele pentru încasarea banilor în cont

4. comisioanele aferente plăților și transferurilor cu un ordin de plată la ghișeu, atât între conturile aceleiași bănci (încasari si transferuri intrabancare), cât și între conturile a două bănci (comisioane interbancare).

Care au fost concluziile?

Un român plătește în medie 23 de lei lunar pentru administrarea unui cont bancar clasic și pentru efectuarea a câte unei operațiuni la ghișeu în valoare de 1.000 de lei (1 operațiune de încasare a banilor în cont, 1 operațiune de retragere a banilor și câte o operațiune de plată inter și intra bancară).

Două bănci (CEC Bank și UniCredit Țiriac) se încadrează exact în acest cost mediu, în timp ce alte 5 bănci practică tarife mai mari decât media (BRD, BCR, ProCredit Bank, Raiffeisen și Alpha Bank), iar restul de 13 bănci are comisioane sub medie.

Cele mai mici tarife le practică Banca Românească, unde se înregistrează o medie a comisioanelor de 9,5 lei, de trei ori mai mici decât cele impuse de BRD, cu 32,5 lei. OTP Bank este pe locul 2, cu 12,10 lei lunar, podiumul fiind încheiat de Bancpost, cu 15,01 lei lunar.

Cele mai scumpe bănci sunt BRD, cu 32,5 lei lunar, urmată de BCR, cu 26,5 lei și ProCredit Bank, cu 24,5 lei lunar.

În urma analizei fiecărui comision, a rezultat că pentru administrarea unui cont curent:

- românii plătesc în medie un comision de 2,9 lei lunar.

- deschiderea unui cont este gratuită la majoritatea băncilor, doar două instituții de credit (ProCredit Bank și Intesa Sanpaolo Bank) cerând o taxă pentru acest serviciu.

- cel mai mare comision de administare a unui cont curent îl găsim la UniCredit Țiriac Bank (7,5 lei), cel mai mic la Banca Transilvania (zero lei), aceasta fiind, de altfel, singura instituție de credit ai cărei clienți se bucură de gratuitate pentru administrarea contului curent.

Pentru retragerea banilor din cont la ghișee:

- majoritatea băncilor practică un comision procentual din suma retrasă, respectiv 0,5%.

- există și o sumă minimă ce trebuie plătită indiferent de suma retrasă, la toate băncile, cu o singură excepție (Intesa), valoarea medie a acesteia fiind de 3,5 lei.

- pentru retragerea unei sume de 1000 de lei, plătim în medie un comision de 5 lei, minimul fiind de 3 lei (Credit Europe Bank), iar maximul de 8 lei (BCR).

Plătim şi pentru încasarea banilor în cont

Utilizatorii unui cont bancar vor trebui să plătească, la unele bănci, comisioane şi pentru încasarea unor sume în respectivele conturi.

Încasări

Plăți-transferuri de bani

Plățile intrabancare sunt cele mai ieftine și există 5 bănci care nu taxează această operațiune. La celelalte bănci, valoarea comisionului este fix pentru orice sumă (în cazul a 6 bănci) sau în funcție de valoarea transferului (la 9 bănci).

Comisionul cel mai mic este de 1 leu (Millennium Bank și ProCredit Bank), iar cel mai mare de 10 lei (BRD și Raiffeisen Bank), pentru sume de peste 50.000 de lei.

Un studiu al Comisiei Europene realizat in anul 2009 arata ca Romania se situeaza pe locul patru in topul tarilor cu cele mai mari costuri aferente unui cont de plati.

Un român plătește în medie 23 de lei lunar pentru administrarea unui cont bancar clasic și pentru efectuarea a 4 dintre cele mai uzuale operațiuni la ghișeu, în valoare de 1.000 de lei: pentru încasarea banilor în cont, retragerea de numerar și efectuarea de plăți sau transferuri, conform unei analize a ofertelor de cont curent ale primelor 20 de bănci românești realizată de Bancherul.ro și GhișeulBancar.ro.

Pentru încasările intrabancare, doar 4 bănci percep comisioane; pentru încasarea unei sume de 1.000 de lei, comisionul mediu este de 1,75 lei.

Pentru încasările interbancare, doar 7 bănci nu percep comisioane. Restul aplică diverse taxe, în funcție de valoarea sumei intrată în cont. Cel mai mic comision este de 1 leu, pentru orice sumă (UniCredit Tiriac Bank), iar cele mai mari sunt la Banca Transilvania (18 lei) și Italo-Romena (20 de lei), valabile pentru sume de peste 50.000 de lei.

Comisionul mediu pentru încasări interbancare pentru suma de 1.000 de lei este de 3,5 lei.

Cele mai mari comisioane sunt percepute de bănci pentru ordinele de plată pe hârtie pentru plata sau transferul unei sume de bani din contul utilizatorului în alt cont al aceleiași bănci (plăți intrabancare) sau în conturile altor bănci (plăți interbancare).

Pentru suma de 1.000 de lei, comisionul mediu este de 3,3 lei, cel mai mic fiind de 1 leu, iar cel mai mare de 7 lei (BRD).

Plățile interbancare sunt taxate de toate băncile, întrucât acestea se realizează prin sistemul de decontare Transfond, administrat de bănci și BNR, care percep băncilor comisioane pentru fiecare operațiune, comisioane transferate de bănci clienților. Valoarea comisionului depinde de suma transferată: pentru transferurile de mică valoare (sub 50.000 de lei) este de 0,51 lei, mult mai mic decât în cazul sumelor de peste 50.000 de lei, de 6 lei.

Comisionul cel mai mic este 2,01 lei (Carpatica), valabil pentru transferuri de până la 100 de lei inclusiv, iar cel mai mare de 30 de lei (BCR) și 30 de lei (Credit Europe Bank si Libra Bank), în cazul sumelor de peste 50.000 de lei.

Comisionul mediu pentru o sumă transferată de 1.000 de lei este de 6,6 lei.

Comisionul cel mai mic la suma de 1000 de lei este de 4,10 lei (OTP Bank), iar cel mai mare de 9 lei (Millennium Bank). Cele mai multe bănci (5) au un comision de 7 lei.

Comisioane cu zeci de euro mai mari decat in UE: Cat cotizeaza romanii la banci

In Romania, comisioanele bancare sunt la un nivel foarte ridicat in raport cu celelalte state membre ale Uniunii Europene (UE), iar fiecare institutie financiara are un sistem propriu de taxare.

Comisioanele din raport sunt cele valabile la data de 1 octombrie 2014.